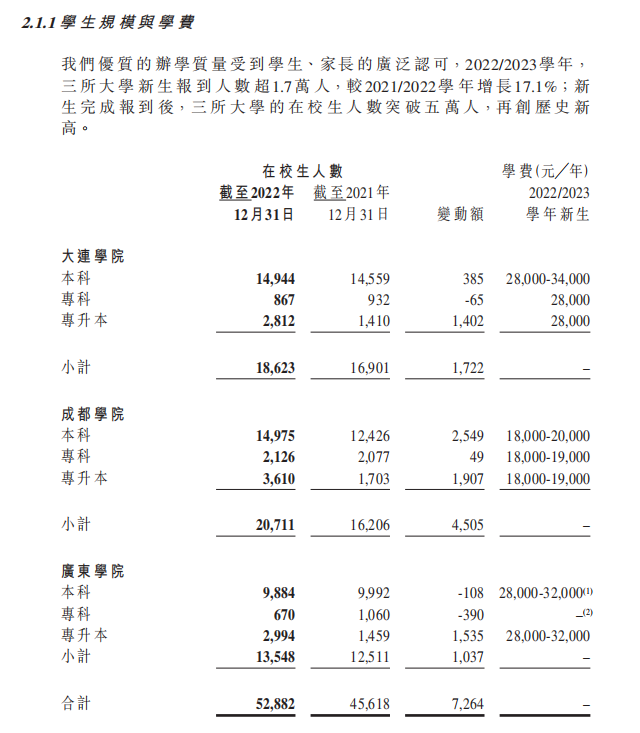

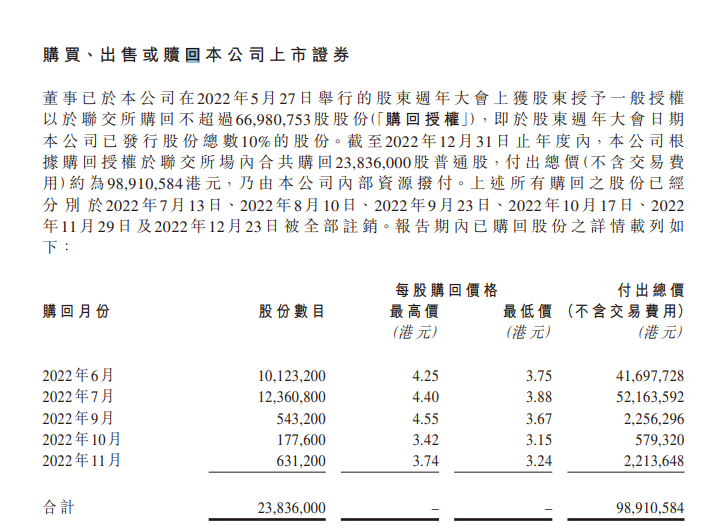

您的位置: 首页> 新闻中心>媒体聚焦 新闻资讯|媒体聚焦| 【丫丫港股】稳定增长的东软教育等待价值回归 媒体聚焦|2023-04-04 20:46 QQ好友 豆瓣 去年以来,教育行业随着政策逐渐放松,估值压制也随之解除,跌到估值低位的教育股绝大部分都跑出了不错的相对收益,核心原因在于很多教育股即使在不确定的宏观环境下仍旧可以取得优秀的业绩。 另一方面,2023年作为中国疫后经济复苏的元年,多个前期监管压力较大的行业近期继续迎来利好政策。就教育行业看,教育部对深化职教意见的解读明确表达了对行业的支持,前期压制上市公司股价的核心因素有望消除。 也就是说,随着估值的恢复,加上持续的业绩增长,教育股有望成为一个具有双击机会的板块。其中,深耕IT领域的东软教育(9616.HK)有可能是弹性最大的股票。 基本面维度,公司业绩持续稳健增长,业务扩张采用独特的“一体两翼”发展战略,“一体”即高教业务,作为公司长期稳健的基本盘,负责扎实教学质量;“两翼”则是教育资源输出业务和继续教育服务,驱动公司未来业绩持续成长。 估值维度,公司目前估值不到5倍PE,股息率已经达到近5%,除此以外还有回购的安全垫。可以说,只要市场稍微有资金买入,东软教育的股价将随时起飞。 一、业绩稳定提升 首先2022年整体收入和利润都保持了不错的趋势,收入增长13.6%,而利润大幅提升23%。此外值得注意的是eps大幅提升37.2%,这是非常亮眼的增长表现。 利润率保持得不错,显示出很好的商业模式,稳定的需求所带来的收入增长,是当前经济形势下难得可贵的。 而分业务来看,三大业务均维持不俗增长。其中高等教育服务,作为公司目前的基石业务,其学费维持稳定,学生人数继续提升,在校人数创新高,带动了收入的整体上行,反应了社会对教育质量的认可。 另外两翼业务,也就是继续教育服务和教育资源输出,表现同样出众,尤其是教育资源输出业务,增速达到30%。 公司继续保持一贯优秀的分红政策,期末派息达0.165港元,目前的股息率已经达到5%,相当有吸引力,然而不止于此,公司于去年执行了0.23亿股的回购,累计耗资0.98亿港元。此举也是eps增长37%的推力之一。若将回购+派息综合,则公司累计股东回报2亿港元左右,占全年利润比超过50%。 因此,回购加分红,一方面给eps加速,保证了后续的增长,一方面又造就了不俗的股息安全垫。股东回报层面,公司做得极其优秀。 除了在业绩上面的优秀,在教学质量上取得的成就也有目共睹。在2022年期间,东软教育旗下的三所大学获得了不少奖项,如在中国高等教育学会发布的「全国民办及独立学院教师教学发展指数」中,大连学院连续第4年位列全国第一;在「软科中国民辦高校排行榜(2022)」中,大连学院位列全国第三,成都学院位列四川省第二。大连学院获得央广网「2022年度综合实力品牌高校」荣誉称号;成都学院获得中国教育在线「2022年度院校品牌影响力奖」和新华网「2022年度综合实力教育品牌」等荣誉称号;广东学院获得中国教育在线「2022年度最受中学信赖本科高校」的荣誉称号。 而在学生培养方面,据第三方数据统计,东软教育毕业生平均薪酬稳步上升,截至2022年12月31日,三所大学2022届本专科毕业生平均就业率均达到90%以上。各高校就业率均高于全国非双一流高校平均水平。所以说,在高教业务上,东软教育做到了业绩和口碑双丰收,难得可贵。二、需求持续,业务齐头并进 实际上,东软教育的目标不仅仅是传统的IT类高校办学,而是以科技化引领,成为一个综合型的数字化人才教育服务引领者。首先在教学上采用独特的TOPCARES教育方法学,大量使用智慧教育软件系统,又依托东软的产业优势加入了大量的产学结合内容,使得教学设计科学化,更贴合行业对IT应用型人才的紧迫需求。 在这个智能化的生态的带动下,公司的两翼业务也有很不错的提升。 两翼业务是指公司教育资源输出业务和继续教育服务业务。它们是东软智慧教育体系的外溢。通过公司创新的4S特色服务模式,包括PaaS平台即服务、SaaS软件即服务、CaaS内容即服务、DaaS数据即服务,联动了平台、软件、资源和数据,能高效地将东软教育的优质教育资源、标准、模式、方法等向众多本科院校和职业院校输出,并向社会公众提供优质、灵活的学习资源。 2022年,教育资源输出业务继续高歌猛进,公司智慧教育平台、教学内容与实验实训室等多种产品实现收入约人民币8,200万元,与2021年同期相比提高19%。 另外公司还与69所院校展开了产业学院和专业共建合作,覆盖学生近2.5万人,实现收入约人民币8,000万元,同比增长54%。此外,公司与8所新院校签订了专业共建或产业学院共建合作协议,计划于新学年开展合作,实现了全面突破。 东软教育甚至把自己的教育资源输出到了海外,今年,东软教育携手云南普洱学院、老挝苏发努冯大学,于12月12日在云南签约共建“一带一路东软数字产业学院”。 可见东软教育打造的一体化教学产品、系统和解决方案,已经得到了外界同行的广泛认可。 而在继续教育服务业务上,也保持了一定的增速。首先是继续优化升级“东软教育在线”平台,围绕个体用户的职业技能等级认证以及机构用户的互联网+在线学习平台项目等内容开设了400余门课程。还于2022年推出了为个体学习者提供IT职业技能提升培训服务的专业频道“东软IT云学堂”,搭建了130个课程产品及10项转化的一级产业项目。为有兴趣学习的相关人士提供一个绝佳的学习渠道。 另外,在2022年疫情散点式爆发的形势下,公司不断扩大继续教育服务业务市场份额并增强品牌影响力,线上线下融合交付的方式受到了客户的广泛认可。在2B培训方面,为43家机构实施了112个培训项目,服务学员近8,000名,实现收入约人民币2,600万元。在2C培训方面,为1.4万余名学员提供技能培训服务,实现收入约人民币4,900万元。 两翼业务的快速发展,表明了公司未来业务仍然具备的发展潜力巨大,也证明了战略落地的执行力,可以向更高维度,更多元化的商业模式迈进。其对外业务的旺盛需求和广阔空间,也足以支撑公司未来一段时间的增长。 关于东软教育未来增长的确定性,与目前IT行业人才需求是密不可分的,随着CHATGPT等应用的普及,IT行业内将继续产生许多新型的岗位,产生相关的人才缺口。很多非IT专业的人才,只有在学习一些IT基础内容后,才能够运用AI自如地使用自然语言编程,并以此独立完成跨多学科的工作任务和内容。而随着数字化的趋势加剧,也会需要更多元的工程师人才来满足AI发展的需求。同时,随着AI的广泛应用,对于教育行业来说将是一个提升效率的重大机遇,包括可以大幅提升学生的学习效率,减少所需教职工的人数,若公司可以尽快把握机遇,将有能力在大幅提升教学质量同时降低人力成本,公司的业绩还能因此得到一些改善。 另外,公司估值较低,很多担忧是对于商业模式的持续性,尤其是政策影响,但两翼业务相对而言都是非常社会化,商业化的业务,因此,未来两翼业务占比将逐渐加大,使得公司受到的政策波动性变小。 除此以外,去年底提出的《关于深化现代职业教育体系建设改革的意见》,明确表达了对职业教育投资的支持,而公司目前的两翼业务,也都是向着政策支持的方向去发展的,因此,当公司的商业持续性被验证,那么显而易见,目前的估值很可能就是一种错误的定价。 三、结语 综合来看,东软教育仍是港股目前难得有增长确定性的公司。2023年,公司仍有望实现稳步的业绩向上,而目前估值不到5倍PE,股息率已经达到近5%,除此以外还有回购的安全垫,只要PE稍微回到过去的10倍左右,都是非常可观的向上空间。 此外,目前的宏观环境下,教育行业仍然是需求较高的赛道,叠加业内强大的竞争力,东软教育仍有望实现长期的持续成长。投资者对于教育行业和港股的信心可能还没有完全恢复,但当业绩成长持续,分红回购持续,价值回归一定不会迟到。 【财华网】把握数字经济重大契机,教育界科技龙头东软教育厚积薄发 【中国教育报】大连东软信息学院:打造智慧育人体系 创新数字化转型路径 相关文章 【大连发布】东软教育健康医疗科技园开工 【光明日报】东软教育健康医疗科技园开工 【钛媒体】东软教育增长启示:重构“教医养”生态,数字化赋能未来|看财报 【财华网】融合创新!东软教育打造“教、医、养、康、旅”一体化发展生态圈 【财华网】构筑“AI+老年教育”新生态,推动数字时代特色老年教育新变革

辽公网安备 21029602000700号

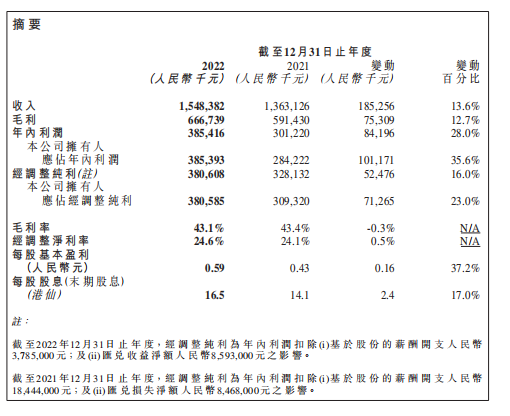

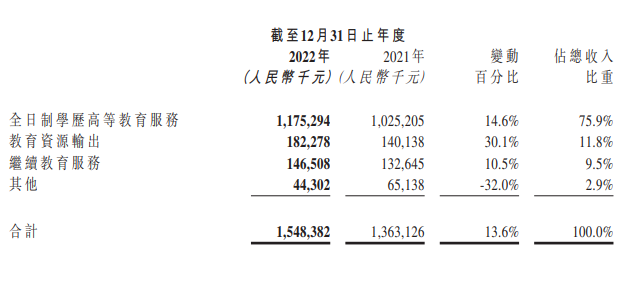

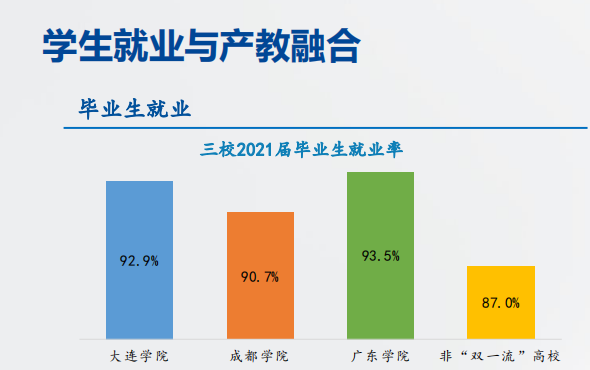

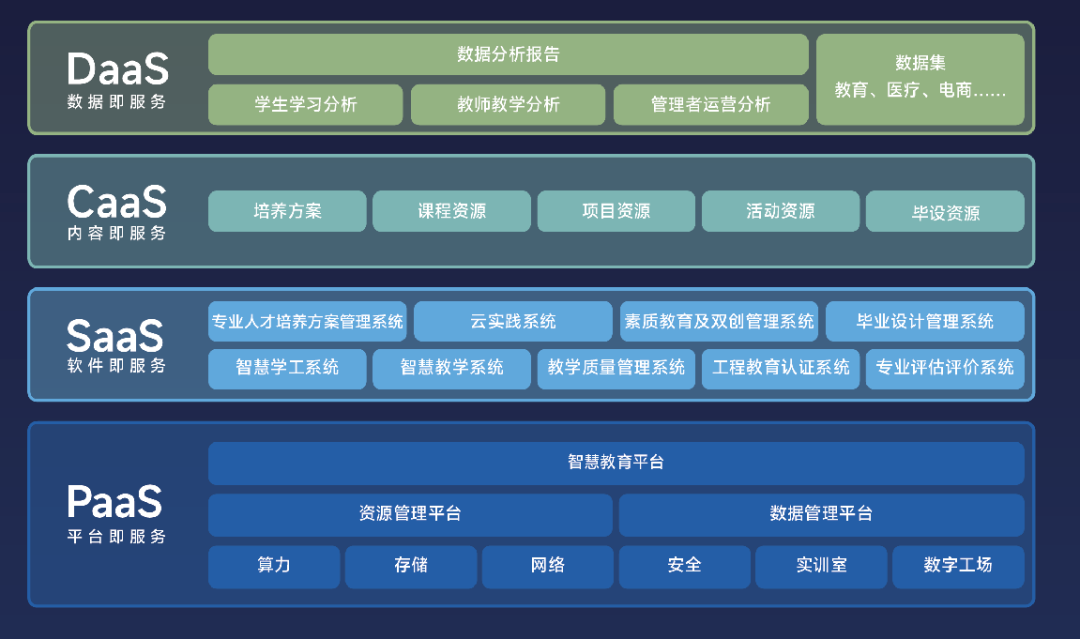

辽公网安备 21029602000700号